Bancos & bancos offshore

La institución publicó tres documentos que abarcan el financiamiento, crédito y criptomonedas.

El Banco de México (Banxico) publicó hoy diversas disposiciones sobre la Ley para Regular las Instituciones de Tecnología Financiera (conocidas como Fintech), en cumplimiento con lo establecido por la legislación.

El instituto central precisa que en las circulares, 4/2019, 5/2019 y 6/2019, publicadas hoy en Diario Oficial de la Federación (DOF), se establecen, en general, los trámites y requisitos que el Banxico considera necesarios para otorgar a los sujetos interesados las autorizaciones que dicha ley contempla, a fin de realizar las operaciones referidas.

En un comunicado informa que en la circular 4/2019 se establece las “Disposiciones de carácter general aplicables a las Instituciones de Crédito e Instituciones de Tecnología Financiera en las Operaciones que realicen con Activos Virtuales”.

Destaca que debido a que los activos virtuales conllevan un riesgo para las instituciones y para el sistema financiero en general, por la facilidad para transferir los activos virtuales a distintos países, considera conveniente mantener una sana distancia entre tales activos y el sistema financiero.

Sin embargo, agrega que es de interés de este instituto central permitir el uso de tecnologías innovadoras que generen un beneficio desde la perspectiva de eficiencia o funcionalidad.

De ahí que la regulación emitida establece, los requerimientos y condiciones que deberán cumplir las instituciones de tecnología financiera y de crédito interesadas en realizar operaciones con activos virtuales para obtener la autorización prevista en dicha Ley.

Asimismo, establece que estas autorizaciones estarán limitadas a las operaciones internas que dichas instituciones realicen para el procesamiento de los servicios que ofrezcan a sus clientes.

En tanto, la circular 5/2019 referente a las “Disposiciones de Carácter General en Materia de Modelos Novedosos” busca establecer los criterios y condiciones que deben cumplir las personas morales para obtener autorización del Banxico para realizar los servicios de ruteo, compensación o liquidación de operaciones de pago o transferencias de fondos, o cualquier combinación de tales servicios.

La circular 6/2019 “Disposiciones de Carácter General Aplicables a las Instituciones de Financiamiento Colectivo en las Operaciones que Realicen en Moneda Extranjera y los Reportes de Información al Banco de México” busca establecer para las instituciones de financiamiento colectivo, el mecanismo de autorización que podrán solicitar al Banxico, conforme a lo dispuesto en la Ley.

Lo anterior, con el fin de llevar a cabo las operaciones en moneda extranjera que la misma ley les reconoce, así como la información que dichas instituciones deberán reportar al banco central.

Dicho mecanismo, añade, es similar al establecido para las instituciones de fondos de pago electrónico en las disposiciones emitidas por el Banco de México el 10 de septiembre de 2018.

El Banco de México resalta que con el fin de abrir un espacio para el diálogo con los participantes de los sectores relacionados con las citadas disposiciones, así como con el público en general, consideró conveniente escuchar comentarios y sugerencias sobre los aspectos contemplados en las disposiciones, las cuales entrarán en vigor al día siguiente de su publicación en el DOF.

El consejero de Seguridad Nacional de EU, John Bolton informó que se sancionará a entidades extranjeras que ayuden a financiar al presidente venezolano.

Estados Unidos está listo para revocar las visas de 77 personas asociadas con el presidente venezolano Nicolás Maduro, dijo el miércoles 6 de marzo el vicepresidente estadounidense, Mike Pence.

Las nuevas sanciones se suman a una lista de otras 49 personas, cuyas visas fueron revocadas el viernes.

«Hoy el Departamento de Estado anuncia que Estados Unidos revocará 77 visas, incluidos muchos funcionarios del régimen de Maduro y sus familias», dijo Pence en un discurso ante la Coalición Latina en Washington.

“Continuaremos haciendo rendir cuentas al régimen de Maduro hasta que la libertad se restablezca en Venezuela (…) La única manera con la que Maduro se sostiene en el poder es con la brutalidad de sus seguidores y con la ayuda que recibe de Cuba», agregó el funcionario estadounidense.

Sanciones a entidades extranjeras

En tanto, el consejero de Seguridad Nacional, John Bolton informó que el gobierno de Estados Unidos sancionará a las entidades extranjeras que ayuden a financiar al presidente Maduro

Estados Unidos «pone en aviso a las instituciones financieras extranjeras que enfrentarán sanciones por participar en la facilitación de transacciones ilegítimas que beneficien a Nicolás Maduro y su red corrupta. No permitiremos que Maduro robe la riqueza del pueblo venezolano», advirtió Bolton en un comunicado.

Expuso que el objetivo es endurecer el control sobre los medios financieros de Maduro,»para negar a su régimen el dinero que necesita para mantenerse en el poder».

La medida fue hecha un día después que el gobierno del presidente estadunidense Donald Trump extendió la declaratoria de “emergencia nacional” sobre Venezuela, adoptada en 2015 por el entonces mandatario Barack Obama a través de la orden ejecutiva 13692.

En 2015, la orden ejecutiva, para declarar la emergencia, argumentó que en el gobierno de Maduro se erosionaron las garantías de derechos humanos, se perseguía a la oposición política y se redujo las libertades de prensa.

La crisis política venezolana se agudizó el 23 de enero pasado, luego que el jefe de la Asamblea Nacional, Juan Guaidó, se juramentó como presidente encargado de Venezuela, al considerar como fraudulentas las elecciones de mayo de 2018 en las que Nicolás Maduro resultó reelecto como presidente.

La comunidad internacional se dividió, unos 50 gobiernos reconocen a Guaidó como “presidente interino”, el primero de ellos fue Estados Unidos; y otros a Maduro como presidente legítimo, mientras que otros se pronuncian por un diálogo para salir de esta crisis política.

Explicaron que su partido no está en contra del quehacer de las empresas calificadoras, pero «no se vale que descalifiquen»

La bancada de Morena en el Senado de la República presentará este jueves una iniciativa para modificar la Ley del Mercado de Valores, a fin de sancionar a las calificadoras que actúen ‘sin transparencia ni objetividad’.

Explicó que su partido no está en contra del quehacer de las empresas calificadoras, pero “no se vale que descalifiquen” y por ello se propone modificar el artículo 340 de la referida ley, para darle facultades más claras a la Comisión Nacional Bancaria y de Valores (CNBV).

Así lo anunció el senador Salomón Jara, vocero de ese partido en la Cámara Alta, quien detalló que se trata de regular la actuación de estas empresas, como ya ha ocurrido en Estados Unidos, España o Francia.

La idea es facilitar a la Comisión Nacional Bancaria y de Valores la toma de acciones contra empresas calificadoras cuando, a través de sus análisis, atenten claramente contra una compañía o sector en el país, como ocurrió con el caso de Fitch y Petróleos Mexicanos (Pemex).

“La CNBV que tendría la facultad de decretar la revocación de la autorización para organizarse, de operar como institución calificadora de valores, cuando estas indicaciones presenten evaluaciones o calificaciones que no se apeguen a los principios de independencia, objetividad, rigurosidad, autenticidad, veracidad, integridad y transparencia o se atente de manera deliberada contra la estabilidad financiera de los mercados o contra alguna empresa o sector determinado”, aseveró.

Te interesa: Urzúa pide no hacer ‘tormenta en vaso de agua’ por calificadoras

El legislador morenista indicó que “llegamos tarde a esta regulación, que ya ha ocurrido en otros países, luego de experiencias vergonzosas como fue cuando Standard & Poor’s le dio calificación de “A” a Leeman Brothers, causante de la crisis de 2008, en el mismo mes de su quiebra.

Es necesario garantizar que estas empresas sean objetivas, pero no pueden descalificar, porque generan riesgos para la economía nacional.

Si bien Jara Cruz reconoció que no es posible regular los análisis que estas empresas hagan sobre México desde otros países, sí se debe de hacer en territorio nacional y por ello la propuesta que se presentará este jueves en el Senado.

Los capitales recibidos durante el último mes del año sumaron 2,925.6 mdd, 6.0% más que en diciembre del año anterior.

Las remesas enviadas a México, una de las principales fuentes de divisas del país, subieron en diciembre a su cuarto mejor nivel de 2018 en términos interanuales, según cifras divulgadas este viernes por el Banco de México (Banxico).

Los capitales recibidos durante el último mes del año sumaron 2,925.6 millones de dólares (mdd), 6.0% más que en diciembre del año anterior, de acuerdo con datos publicados por Banxico.

El envío de remesas que realizan los mexicanos que residen en el exterior, principalmente en Estados Unidos, suele incrementar durante los últimos meses del año ante la cercanía de las festividades de diciembre.

El número de operaciones se elevó ese mes 4.2% a tasa interanual hasta 9.2 millones, mientras que el monto promedio subió a 317 dólares en el último mes del año desde 312 dólares el año anterior.

En cifras acumuladas, las remesas aumentaron 10.5% interanual a 33,480.6 mdd, una nueva cifra récord en captación de dólares desde que se tienen registros, según los datos de la entidad monetaria.

El presidente del organismo, Marcos Martínez Gavica, informó a los asociados sobre el resultado del proceso de la votación en el que participaron los 50 bancos asociados.

Luis Niño de Rivera Lajous, presidente del Consejo de Administración de Banco Azteca, resultó electo presidente de la Asociación de Bancos de México (ABM) para el periodo 2019–2021.

El presidente del organismo, Marcos Martínez Gavica, informó a los asociados sobre el resultado del proceso de la votación en el que participaron los 50 bancos asociados.

Resaltó que se trata de la segunda elección de la presidencia de este organismo que se realiza por voto directo y secreto, mediante notario público, lo que garantiza equidad y transparencia.

“La elección de Luis Niño de Rivera como Presidente de la ABM es un acierto, confirma la fortaleza del gobierno interno de la ABM y la unidad de sus asociados asegura una representación gremial sólida y con capacidad para responder a los retos que afronta la banca, siempre teniendo como prioridad el desarrollo del país”, señaló.

Por su parte Luis Niño de Rivera agredeció la confianza de los asociados para elegirlo como presidente.

“La ABM se ha destacado por ser un gremio unido y cuya tarea es fundamental para México, y seguiremos comprometidos con el país a través de nuestra labor de financiamiento, con la solidez que caracteriza a la banca”, subrayó.

En las siguientes semanas posteriores se elegirán a los vicepresidentes de cada grupo, de acuerdo al calendario que cada grupo ha definido.

Luis Niño de Rivera y los integrantes de su Comité de Dirección, rendirán protesta de sus cargos directivos en marzo próximo, en el marco de la 82 Convención Bancaria, a celebrarse en Acapulco, Guerrero.

El tipo de cambio se ubica en el nivel de 19.0909 unidades por dólar, que significa un avance de 0.0502 centavos contra su cierre del viernes 11 de enero.

El peso mexicano cerró la última jornada de la semana con pérdidas intradía contra el dólar, pero con una ganancia en la comparación semanal. El tipo de cambio se ubica en el nivel de 19.0909 unidades por dólar, que significa un avance de 0.0502 centavos contra su cierre del viernes 11 de enero.

A pesar de haber cotizado en la apertura de sesión cercano al nivel de 19 pesos por dólar e incluso por debajo a las 9:15 horas, el cruce de monedas perdió el impulso que le dio información positiva sobre el futuro de la relación comercial entre China y Estados Unidos. Una fortaleza del dólar contra sus principales cruces arrastró también su paridad con el peso.

En el techo de las operaciones, el dólar-peso alcanzó un nivel de 19.1455 unidades, mientras que en la parte más baja cotizó hasta en 18.9751 pesos por dólar. El cierre previo del par de divisas fue de 190106 unidades por dólar. En ventanilla bancaria, la moneda estadounidense se vendió hasta en 19.45 pesos y se compró en 18.12 pesos.

Billete verde recupera fortaleza

El índice dólar, que mide el desempeño de esa divisa contra seis monedas de referencia, avanzó 0.30% hasta un nivel de 96.36 unidades, su mejor cierre en tres semanas. El promedio móvil de 200 días para el indicador es de 95.76 enteros.

En su paridad con el euro, el dólar avanza 0.24% y cotiza en el nivel de 1.1364 dólares por euro. Contra el yen japonés, la referencia en Asia, el movimiento también favorece al dólar, con un avance de 0.49% que lo ubica en 109.77 yenes por unidad. De sus seis principales cruces, sólo uno, con el dólar canadiense, no le resulta favorable. El movimiento en contra del dólar es de sólo -0.06%, o 0.0009 centavos de dólar canadiense.

Los bancos parecen más dispuestos a frenar el avance de la banca electrónica y a devolver a los clientes lo perdido en ciberfraudes, que a implantar controles biométricos en las transacciones.

Los bancos recibieron una segunda oportunidad para implementar el uso de biométricos en el enrolamiento de sus nuevos usuarios o de quienes adquieran más productos financieros. Ahora podrán comenzar a operar con esta tecnología el 1 de enero del próximo año o el 31 de marzo de 2020, pero es muy factible que todas las instituciones opten por la segunda fecha.

“Resulta que, a la mera hora, no se va a poder hacer [el cambio tecnológico] y vamos a tener todavía casi año y medio para que esto llegue a buen fin”, señala Ignacio Sotelo Higuera, director general de la Asociación Mexicana de Ciberseguridad (Ameci).

Y además lanza una alerta: si ya se encontraron brechas de seguridad para entrar en los sistemas bancarios, como ocurrió con los ataques al Sistema de Pagos Electrónicos Interbancarios (SPEI) ocurridos en el mes de abril de este año, el crimen “no va a descansar” hasta volver a encontrar otro resquicio.

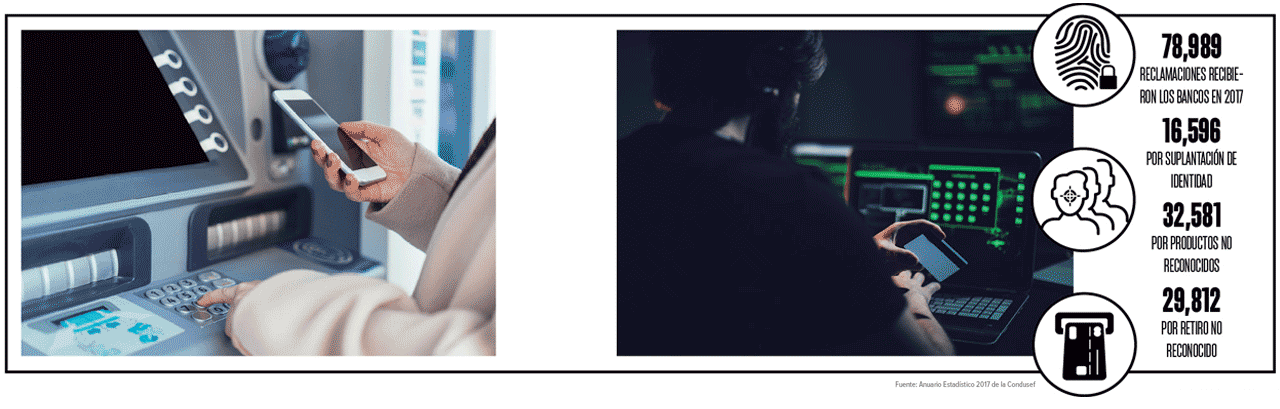

Y los números hablan por sí solos: los delitos cometidos en este sector continúan siendo un problema. Basta ver que, en la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), se registraron 7,414 reclamaciones imputables a un posible robo de identidad durante el año pasado.

Además, en su Anuario Estadístico 2017, la institución añade que en los bancos se contabilizaron casi 80,000 reclamaciones, de las cuales 20% fueron por suplantación de identidad; 40%, por productos no reconocidos; y 37%, por retiros no reconocidos.

Una segunda oportunidad

Los intentos de aumentar los estándares de seguridad en la banca mexicana comenzaron con la publicación, por la Comisión Nacional Bancaria y de Valores (CNBV), de una Circular Única de Bancos, el 29 de agosto de 2017, a través del Diario Oficial de la Federación (DOF). La Circular contiene cambios para incorporar y regular el uso de datos biométricos, principalmente huella dactilar, con el fin de autentificar a los usuarios. De inicio, las yemas de los dedos de las personas tendrían que ser contrastadas en línea contra la base del Instituto Nacional Electoral (INE).

Pero la implementación fue complicada, así que las instituciones financieras negociaron la prórroga. Con ello, las que presenten antes del 14 de diciembre de 2018 (ante la CNBV) un plan de trabajo o cronograma que especifique las acciones que seguirán para adoptar esta tecnología podrán comenzar a operar con los biométricos a partir del 31 de marzo de 2020.

Los que no opten por esta vía o no obtengan el aval de la CNBV, que debe dictaminar en un plazo de 10 días, tendrán que comenzar a utilizar los biométricos a partir del 1 de enero de 2019.

Las propias autoridades consideran probable que todos los bancos elijan la fecha más lejana para implementar los controles. “Pareciera ser que sí, aunque la certeza se tendrá hasta diciembre”, dice Arcelia Olea Leyva, vicepresidenta de Normatividad de la CNBV. La funcionaria tiene una alta expectativa de que todos presentarán su plan, dado que todos los bancos han manifestado conformidad con los plazos señalados en la última resolución.

Los plazos son bien vistos por expertos como Sotelo Higuera: Lo que hay que esperar ahora es que “la implementación que se pretende realizar tenga la suficiente gestión administrativa y técnica [como] para que tener almacenados nuestros datos biométricos no se vaya a volver un problema y una fuga de información”.

¿Puño sin hierro?

La Ley de Instituciones de Crédito establece una multa para los bancos que incumplan con la norma, que puede estar tasada en dos escalas: entre 2,000 y 10,000 Unidades de Medida y Actualización (UMA, esto es de 160,000 a 806,000 pesos) y de 0.1% a 1.0% del capital pagado de la institución que incumpla. El monto depende de cuántas veces se cometa la infracción.

Te puede interesar:Identificación biométrica, escudo contra hackeo

La instancia encargada de determinar el rango de la penalización es la CNBV. Sin embargo, la Comisión no aplicó multa a ningún banco por no haber implementado las tecnologías al 29 de agosto de este año, pues publicó la prórroga de manera inmediata, de modo que nadie cayera en incumplimiento.

Los que no presenten su cronograma el 14 de diciembre o lo presenten y les sea rechazado tampoco se harán acreedores a sanción alguna, pues el plan de implementación es un paso opcional; ni los que decidan no apegarse a la norma el 1 de enero de 2019, pues cuentan con la alternativa de utilizar el pasaporte más un segundo documento para verificar la identidad de sus clientes.

Pero también existe la posibilidad de que una institución decida no utilizar los biométricos. “Un banco podría optar y decir a su cuentahabiente: ‘Oye, cliente, yo no te voy a molestar; yo lo que quiero es evitar pedirte tu huella, cada vez que hagas transferencia de recursos o retires efectivo. Por lo tanto, yo pacto contigo que, si no reconoces las operaciones, yo te las voy a restituir en 48 horas’”, explica la funcionaria de la CNBV.

¿La CNBV está siendo condescendiente?

Lo que pasa es que las sanciones no dependen de la regulación que emite la Comisión, las sanciones por las distintas infracciones que puede marcar la ley, o a las disposiciones están establecidas en la Ley de Instituciones de Créditos. Quizá, en alguna otra oportunidad que haya de reformar la ley, habría que replantear si resultan suficientes los montos actualmente previstos para sancionar este tipo de conductas, sobre todo a la luz de que, cada vez, este tipo de operaciones irregulares son más comunes.

Es una sanción que no puede incrementar la Comisión. Tendría que implicar una modificación a la Ley de Instituciones de Crédito, es decir, a través del Congreso de la Unión, y, en su caso, sí considerarlo.

¿Debería haber sanciones más altas y rigurosas?

En este momento es difícil hacer una valoración de si es conveniente o suficiente el monto establecido. Creo que habría que esperar a ver cómo se da el cumplimiento o no de esta nueva norma. Ahora, la ley también prevé otras posibilidades para incrementar las multas, cuando, por ejemplo, se cause perjuicio a terceros o se produzca un daño mayor.

¿Quién incrementa las multas?

La Comisión.

Cadena de errores

Uno de los principales factores que complicaron la implementación del proceso fue el corto plazo que recibieron los bancos, además de que algunos se asesoraron mal, puntualiza Pedro Lara, responsable regional de Innovation Marketing y Desarrollo de Negocio de Gemalto.

En lo que respecta a los aspectos técnicos, los bancos han manifestado a la CNBV que el proceso requiere de mucho trabajo, que pasa por un ajuste de los sistemas, conexiones tecnológicas y elementos de seguridad que permitan la verificación de la huella digital con el INE, para lo cual tienen que ser compatibles con los sistemas de la institución electoral. Esto implica la apertura de áreas especializadas en identidad digital y el desarrollo de perfiles técnicos con especialización biométrica.

“Los retos más grandes en la implementación de las soluciones de identidad digital son el expertas que demanda la biometría en organizaciones complejas en su operación, como es la banca, y la inversión requerida”, enfatiza Adolfo Loera Marín, director general de Biometría Aplicada.

“Lo que nos comentaban [los bancos] es que, hablando de infraestructuras tecnológicas y cuestiones más técnicas que legales, les ha tomado mucho tiempo también por cuestiones de costos”, indica Olea. Pero deja claro que, en comparación con las pérdidas que genera el robo de identidad, al final del día la inversión representa un beneficio.

El uso de los biométricos dará más seguridad a los trámites bancarios, caracterizados, en la actualidad, por el exceso de papeleo. Foto: Eric Audras/PhotoAlto/Getty Images.

Precisamente por este factor, la prórroga dio la posibilidad de que varios bancos se unan para desarrollar una infraestructura que les permita crear una base de biométricos conjunta, que deberá ser verificada por la CNBV para que cumpla con los requisitos técnicos de confiabilidad necesarios para confirmar la identidad de las personas ante el INE o ante otra autoridad emisora de identificaciones oficiales.

Un primer reto de esta “bolsa compartida” es diseñar la solución tecnológica que soporte la cantidad de datos y, de manera óptima, el volumen de transacciones que realizará. “Las dimensiones de la misma [base] y la infraestructura que la gestione podría también ser un elemento de riesgo a considerar en caso de no soportar el volumen de operaciones (en tiempos de respuesta aceptables o en disponibilidad como tal en caso de no estar operando el servicio)”, advierte Humberto López Gallegos, director general de Ingressio, por lo que, a su juicio, debe haber un análisis de capacidades y crecimiento que permita mantener la eficiencia y disponibilidad del servicio en todo momento para los bancos.

Al hablar de tecnología, existen diferentes opciones que se pueden utilizar, pero eso dependerá de cuántos participantes van a estar en ese “consorcio”, y cómo y qué tan rápido pueden ponerse de acuerdo, lo que muchas veces puede ser el paso más complicado, comenta Lara, de Gemalto.

“Esto [la infraestructura conjunta] conlleva también todo un proyecto de gestión de esta base de datos central. ¿Quién la gestionará, cómo se manejará el gasto de todo lo que involucra en infraestructura, comunicaciones, licenciamiento, mantenimiento, help desk, actualizaciones y mejoras, procesos de rechazo / autorización, aportaciones y actualizaciones de datos biométricos, etc.?”, se pregunta López.

Desde su punto de vista, uno de los temas de discusión más importantes serán los elementos que determinarán la manera en que los bancos se distribuirán la inversión inicial. Y observa que muchos bancos, previo a esta iniciativa, ya invirtieron en biometría, en sus propios procesos, bases de datos y equipo de identificación, por lo que se tienen que contemplar las implicaciones de la inversión anterior con las nuevas demandas de calidad, estándares, certificaciones y tecnologías que la iniciativa requiere.

En lo que compete a las reglas para dar respuesta ante posibles fraudes y suplantación de iden¬tidad, López cuestiona: “¿Cómo y quién les dará curso cuando ocurran? ¿Qué implicaciones exis¬tirán para las personas, entidades y procesos en los que ocurran?”.

La garantía

En lo que llega el 1 de marzo de 2020, los usuarios conservarán el mismo nivel de protección con el que hoy cuenta cada uno de los bancos. “No va a mejorar, no va a empeorar”, describe Lara.

Para compensar al cliente, el DOF estipula que, tras la prórroga, en caso de una reclamación por robo de identidad, los bancos se deberán comprometer “a asumir los riesgos y, por lo tanto, los montos de dichas reclamaciones”.

Si alguien tiene una operación no reconocida o un crédito o una cuenta que no identifica, y hace una reclamación al banco, la institución está obligada a borrar el crédito o a regresar el dinero en un plazo de 20 días. Así ocurrirá mientras no cuente con su base de biométricos, ya sea el 1 de enero de 2019 o en marzo de 2020.

A pesar de que también hay medidas para resarcir a los usuarios que sean afectados por el crimen, la realidad es que la amenaza sigue latente. “Ante la evolución de los servicios bancarios en dispositivos móviles, las instituciones financieras tendrán que limitar la oferta de estos servicios y fortalecer durante este periodo [de prórroga] sus mecanismos de seguridad para prevenir los riesgos que actualmente existen, como robo y suplantación de identidad, así como fraude a los usuarios de la banca”, advierte Loera, de Biometría Aplicada.

Uno de los mayores fideicomisos de inversión de bienes raíces en México ya se ha hecho con el 70% deTorre Mayor.

Fibra Uno anuncia que el pasado 29 de noviembre adquirió el 21% de Torre Mayor, consolidando su posición en 70%.

“El precio que pagó Fibra Uno por 21% de los derechos fiduciarios fue de 54.9 millones de dólares y espera que el edificio, una vez que alcance el 99% de ocupación genere un ingreso neto operativo anual de 29 mdd”, dijo el fideicomiso en un comunicado.

Desde la adquisición en 2013 de 49% del edificio se ha contado con una ocupación promedio del 99%.

“La propiedad genera 21 mdd de flujo total, lo que implica que el 21% adquirido ofrece un rendimiento real a un cash on cash del 8% en dólares”, dice el documento.

Los presidentes de México y Estados Unidos y el primer ministro de Canadá firmaron el T-MEC previo al inicio de la cumbre del G20 en Buenos Aires.

Los mandatarios Enrique Peña Nieto, Donald Trump y Justin Trudeau firmaron el acuerdo comercial que renueva el Tratado de Libre Comercio de América del Norte (TLCAN), denominado ahora Tratado México, Estados Unidos, Canadá (T-MEC, según se acordó llamarlo en español).

Junto con sus respectivas comitivas, los presidente y el primer ministro se encuentran en Argentina, donde participarán hoy en el inicio de la cumbre del G20.

Ildefonso Guajardo

Ildefonso Guajardo✔@ildefonsogv

748 personas están hablando de esto

Información y privacidad de Twitter Ads

Los tres países alcanzaron un acuerdo en principio para regular su comercio común de un billón de dólares tras un año y medio de tensas negociaciones que concluyeron con un acuerdo apenas una hora antes del plazo final. Ahora, el tratado debe ser aprobado por los Congresos de cada país firmante.

En sus respectivos discursos, el presidente estadounidense Donald Trump destacó que el acuerdo protege a los trabajadores y que gracias a las nuevas condiciones, las armadoras automotrices están regresando de su país.

Calificó el nuevo pacto comercial como “histórico” y agregó que “ha sido una batalla” su renegociación. Añadió que trabajará con el Congreso de su país para completar el T-MEC y confía que su aprobación no será problema.

No te pierdas: México espera que EU comience a remover aranceles con firma del T-MEC

El primer ministro canadiense Justin Trudeau aprovechó la ocasión para pedir a Trump el retiro de los aranceles que impuso a la importación de acero y aluminio, y aseguró que el T-MEC asegura estabilidad para la economía de su país y restringe los riesgos de incertidumbre.

Ambos líderes reconocieron el trabajo de Enrique Peña Nieto, quien vive el último día de su gobierno, para el nuevo acuerdo.

A su vez, el presidente mexicano afirmó que la renegociación del T-MEC permite reafirmar el comercio en la región.

“Juntos somos más fuertes y más competitivos”, expresó.

El mandatario saliente indicó que los acuerdos comerciales no pueden permanecer estáticos y por ello, una tercera parte del nuevo mecanismo consta de temas que no están en el actual TLCAN.

Asimismo, señaló que el T-MEC es el primero tratado comercial que incorpora elementos sobre el impacto social, amplía derechos de trabajadores, fortalece el cuidado al medio ambiente e incluye una cláusula que permitirá su renovación constante.

Peña Nieto agradeció también a los empresarios que acompañaron el diálogo y al gobierno electo, encabezado por Andrés Manuel López Obrador, por contribuir “decididamente” al éxito de la renegociación.

Los mandatarios estuvieron acompañados por los funcionarios responsables de las negociaciones, Ildefonso Guajardo, Robert Lighthizer y Chrystia Freeland, quienes también signaron el nuevo documento.

Juan Carlos Baker@JCBakerMX

Juan Carlos Baker@JCBakerMX

Lee también:

https://www.forbes.com.mx/elite-empresarial-celebra-la-firma-del-t-mec/embed/#?secret=JyYMdEE87d